北京時間11月14日晚間,美國10月份的通脹數據顯示出了經濟複蘇的積極信號。核心CPI年率降至4%(預期4.10%,前值4.10%),意味著除食品和能源外的價格上漲趨於緩和,這是自2021年9月以來的最低水平。CPI月率的零增長進一步表明,短期內物價漲幅有所放緩。能源通脹的顯著下降,特別是汽油價格的環比下降5.0%,有助於緩解通貨膨脹壓力。

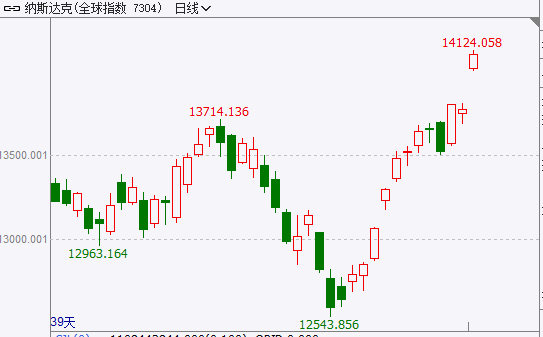

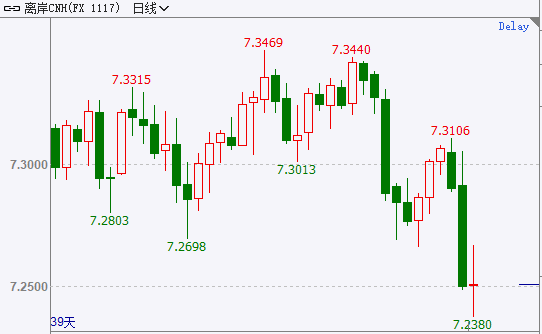

受此消息影響,美國股市期貨出現短線拉升。納斯達克100指數期貨上漲超過1%,標普500指數期貨上漲超過1%,道瓊斯指數期貨上漲近1%。同時,富時中國A50指數期貨的漲幅擴大至1%,美元兌人民幣也直線下滑,人民幣跳升逾200點。歐洲股市也受到影響,德國DAX指數上漲1.5%,法國CAC40指數上漲1%,歐洲斯托克50指數上漲1.1%。這些數據顯示出市場對於宏觀經濟環境的樂觀情緒,投資者對於股票市場的前景保持積極態度。

美國太平洋投資管理公司(PIMCO)前首席經濟學家保羅•麥卡利(Paul McCulley)最近表示,美聯儲可能會采取降息的下一步行動,因為10月份的通脹數據對於美聯儲官員來說是一個重要轉折點。麥卡利在接受媒體采訪時進一步指出,10月份通脹的放緩對美聯儲來說是一次重大的勝利。在過去的一年裏,美聯儲一直在積極提高利率以控制物價上漲。

麥卡利強調,尤其值得關注的是住房通脹出現了“裂縫”。10月份住房通脹率同比上漲6.7%,相比9月份的7.2%有所回落。這對整體通脹來說是一個好消息,因為住房是9月份通脹上升的最大因素。這一數據表明,美聯儲可能正在成功地控制通脹,並可能在未來采取降息措施以進一步穩定物價。

中金研報指出,短期內通脹放緩意味著美聯儲加息的必要性減弱,這提升了美國經濟軟著陸的希望,改善了投資者的風險偏好,同時也為之前調整較多的資產提供了反彈的機會。然而中金指出,不應對美國貨幣寬松有過度的期待,預測美聯儲將在明年上半年維持當前的利率水平,然後在下半年轉向降息,首次降息可能會在明年9月出現。

根據最新的通脹數據,CME的"美聯儲觀察工具"顯示12月和明年1月的美聯儲議息會議上,繼續加息的概率分別為近14%和30%。這一數據也反映了市場對於美聯儲"不太可能繼續加息"的看法。

■ 重要聲明

本公司不會因接收人收到本報告而視其為客戶。

本報告基於本公司及其研究人員認為可信的公開資料或實地調研資料,反映了作者的研究觀點,力求獨立、客觀和公正,結論不受任何第三方的授意或影響。但本公司及其研究人員對這些資訊的准確性和完整性不作任何保證,且本報告中的資料、意見、預測均反映報告初次公開發布時的判斷,可能會隨時調整。本公司對本報告所含資訊可在不發出通知的情形下做出修改,投資者應當自行關注相應的更新或修改。

本報告所載的資料、工具、意見、資訊及推測只提供給客戶作參考之用,不構成任何投資、法律、會計或稅務的最終操作建議,本公司不就報告中的內容對最終操作建議做出任何擔保。本報告中所指的投資及服務可能不適合個別客戶,不構成客戶私人諮詢建議。

市場有風險,投資需謹慎。在任何情況下,本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。