美聯儲本周或暫停加息,經濟增長穩健支持高利率狀態

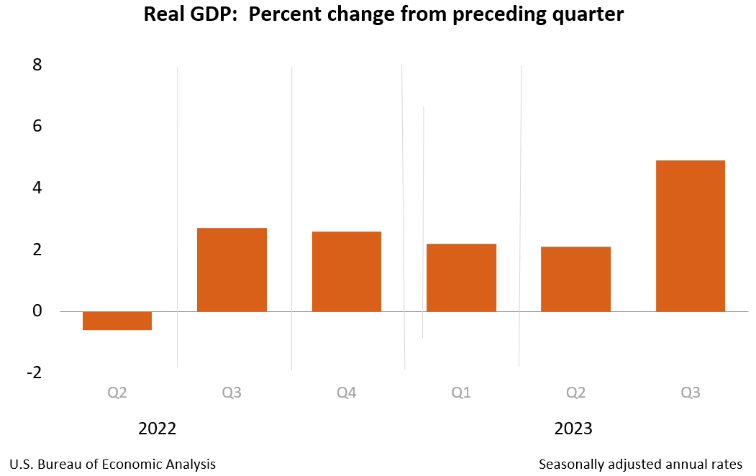

中金公司的研報指出,美國三季度GDP環比折年率錄得4.9%,表明經濟已明顯反彈。該增長在很大程度上來自於庫存的反彈,這可能意味著補庫存的過程已經開始。此外,在剔除庫存後,最終銷售表現依然強勁,進一步證實了經濟內生需求的穩步擴張。私人消費支出的顯著增長也顯示了居民的消費能力依然強大,這與市場普遍認為的過剩儲蓄已耗盡的觀點不符。

盡管強勁的GDP為美國利率提供了更高、更持久的支持,但對美聯儲的利率決策影響有限。中金公司的研報預測,美聯儲主席鮑威爾可能會釋放一個中性的態度,他既會強調抗通脹尚未結束,又會暗示不急於再次加息。因此,預計本周美聯儲將繼續暫停加息。

根據CME的“美聯儲觀察”數據,本周美聯儲維持利率在5.25%-5.50%區間的概率為98.4%,加息25個基點至5.50%-5.75%區間的可能性為0.0%。預計到12月,維持利率不變的概率高達72.1%,累計加息25個基點的概率為26.7%,而累計加息50個基點的可能性為0.0%。

美國財政部的季度再融資計劃將公布,長期債券供應的規劃受關注

當前,美國長期國債收益率已升至全球金融危機前的曆史高位,10年期和30年期國債收益率均突破了5%的重要關口。這一趨勢推高了美國政府為較長期美債所支付的利息成本。在此背景下,投資者對政府官員是否會維持8月計劃中宣布的中長期美債供應增長速度表示出強烈關注。

美國財政部在8月初公布了一項季度再融資計劃,其中三年期、十年期和三十年期美債的發行規模分別增加了20億美元、30億美元和20億美元。此外,其他各類票據和債券的發行規模也相應增加。

本周,投資者將聚焦美國財政部的季度再融資計劃,該計劃將揭曉美國財政部將如何大幅增加長期債券的供應,以應對不斷擴大的預算赤字。據眾多交易商預測,本周三公布的季度再融資操作規模預計將達1140億美元,相比8月的1030億美元有顯著增長。

市場普遍認為,如果此次規劃超出了市場預期,可能會導致美債市場短期內出現劇烈波動。大型交易商預測,考慮到收益率的飆升,長期債券發行的增長幅度可能會相對較小,而市場將更依賴於一年或一年以內到期的短期債券。有人認為,這一調整可能釋放一個信號,即在下一次於明年2月初公布的季度再融資計劃中,長期美債的發行規模可能不會進一步增加。

巴以沖突點燃新興市場擔憂

巴勒斯坦和以色列之間的沖突已使全球經濟面臨新的不穩定因素。該沖突導致油價上漲和美元升值,這對新興市場國家產生了不利影響。經濟學家們擔憂,如果以色列與哈馬斯之間的對抗升級為中東地區的大規模沖突,石油供應體系將受到嚴重沖擊,這將進一步影響經常項目赤字較高的國家。

華僑銀行高級經濟學家Lavanya Venkateswaran指出,如果油價持續上漲,印度、泰國、菲律賓和印尼將更容易受到貿易條件惡化的影響。對於那些經常賬戶和財政都出現赤字的經濟體來說,它們將更容易面臨資本外流的風險。

此外,油價上漲將重新點燃通脹壓力,並推高美國長期國債收益率。法國投資銀行Natixis SA的Alicia Garcia Herrero警告稱,對於那些預算赤字較高的國家來說,這將增加它們的籌資難度,使它們在全球市場上更難籌集資金。

■ 重要聲明

本公司不會因接收人收到本報告而視其為客戶。

本報告基於本公司及其研究人員認為可信的公開資料或實地調研資料,反映了作者的研究觀點,力求獨立、客觀和公正,結論不受任何第三方的授意或影響。但本公司及其研究人員對這些資訊的准確性和完整性不作任何保證,且本報告中的資料、意見、預測均反映報告初次公開發布時的判斷,可能會隨時調整。本公司對本報告所含資訊可在不發出通知的情形下做出修改,投資者應當自行關注相應的更新或修改。

本報告所載的資料、工具、意見、資訊及推測只提供給客戶作參考之用,不構成任何投資、法律、會計或稅務的最終操作建議,本公司不就報告中的內容對最終操作建議做出任何擔保。本報告中所指的投資及服務可能不適合個別客戶,不構成客戶私人諮詢建議。

市場有風險,投資需謹慎。在任何情況下,本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。