>>>經濟活動放緩,物價漲勢緩和<<<

根據美聯儲發布的經濟狀況報告(褐皮書),與上一次報告相比,美國近幾周的經濟活動有所放緩,同時物價漲勢也已經緩和。

零售業的情況仍是喜憂參半,由於消費者對物價更敏感,非必需品和耐用品的銷售有所下降。消費者信貸狀況良好,但一些銀行注意到消費者的拖欠率略有上升。

旅遊活動整體良好,但運輸服務需求不旺,制造業前景也較為疲軟。

經營性貸款需求略有減少,特別是房地產貸款。商業地產活動持續放緩,寫字樓市場仍然疲軟。

勞動力市場方面,需求繼續緩解。大多數地區的聯儲報告顯示就業人數總體持平或溫和增長,但有更多可用求職者,同時留存率也有所提高。

物價方面,12個地區的物價漲幅基本放緩,但仍處於較高水平。多數轄區預計2024年物價將繼續溫和上漲。

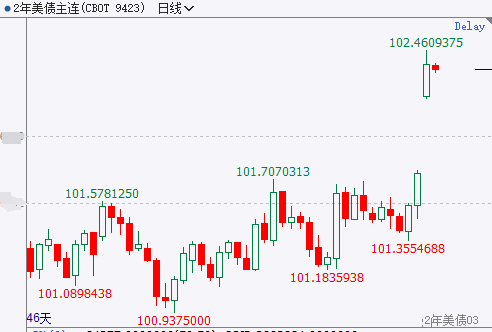

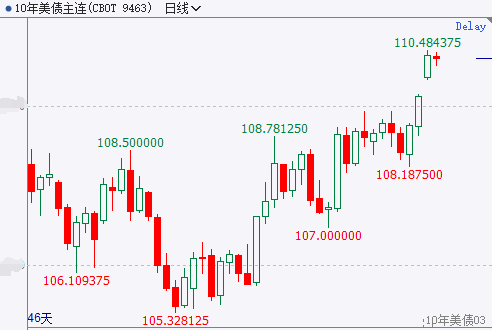

>>>降息預期增強<<<

本月早些時候,政策制定者一致投票決定將利率維持在5.25%至5.5%的區間不變,這是連續第二次在FOMC會議上按兵不動。最近的經濟報告支持了密切關注美聯儲的人士的押注,即美聯儲已經結束加息,並推動了首次降息的預期。

對沖基金經理阿克曼押注美聯儲將比市場預測的時間更早開始降息。他表示,美聯儲最早可能在第一季度進行降息。根據掉期市場數據,交易員已經完全消化了6月降息的預期,其中5月降息的可能性約為80%。

美聯儲古爾斯比表示,除了食品價格問題之外,美聯儲取得抗通脹進展;通脹正在回落,但尚未重返2%這一既定的目標。

美聯儲利率掉期顯示,對美聯儲明年底的降息幅度定價較此前預期擴大了5個基點。

根據芝商所的“美聯儲觀察”工具,維持利率在5.25%至5.50%區間不變的概率為96.8%,加息25個基點的概率為3.2%。到明年1月,維持利率不變的概率為88.8%,累計加息25個基點的概率為10.9%。

■ 重要聲明

本公司不會因接收人收到本報告而視其為客戶。

本報告基於本公司及其研究人員認為可信的公開資料或實地調研資料,反映了作者的研究觀點,力求獨立、客觀和公正,結論不受任何第三方的授意或影響。但本公司及其研究人員對這些資訊的准確性和完整性不作任何保證,且本報告中的資料、意見、預測均反映報告初次公開發布時的判斷,可能會隨時調整。本公司對本報告所含資訊可在不發出通知的情形下做出修改,投資者應當自行關注相應的更新或修改。

本報告所載的資料、工具、意見、資訊及推測只提供給客戶作參考之用,不構成任何投資、法律、會計或稅務的最終操作建議,本公司不就報告中的內容對最終操作建議做出任何擔保。本報告中所指的投資及服務可能不適合個別客戶,不構成客戶私人諮詢建議。

市場有風險,投資需謹慎。在任何情況下,本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。