北京時間6月15日淩晨,美聯儲公佈議息會議聲明,宣佈暫停加息,即將聯邦基金利率維持在5.00%-5.25%目標區間。縮表方面,美聯儲將維持原有計畫,即每月被動縮減600億美元國債和350億美元機構債券和MBS。暫停加息的動作與維持縮表的規模均符合市場預期。

美聯儲主席鮑威爾在新聞發佈會上表示,不應將6月的動作稱為“跳過”加息。幾乎所有美聯儲官員都預計,在2023年“進一步”加息以降低通脹是合適的,這將通過“逐次會議”做出決定。他也拒絕透露是否會在7月再次加息,強調這將是一次“現場會議”。

美聯儲本次會議暫停加息,但同時釋放年內仍將繼續收緊的鷹派信號,或許是在當前核心通脹壓力未解而經濟金融風險上升的局面下,對短期風險與長期政策目標作出的平衡。

暫停加息可以換取一段時間的政策窗口期,對前期快速收緊的滯後效應進行更全面的觀察與監測。

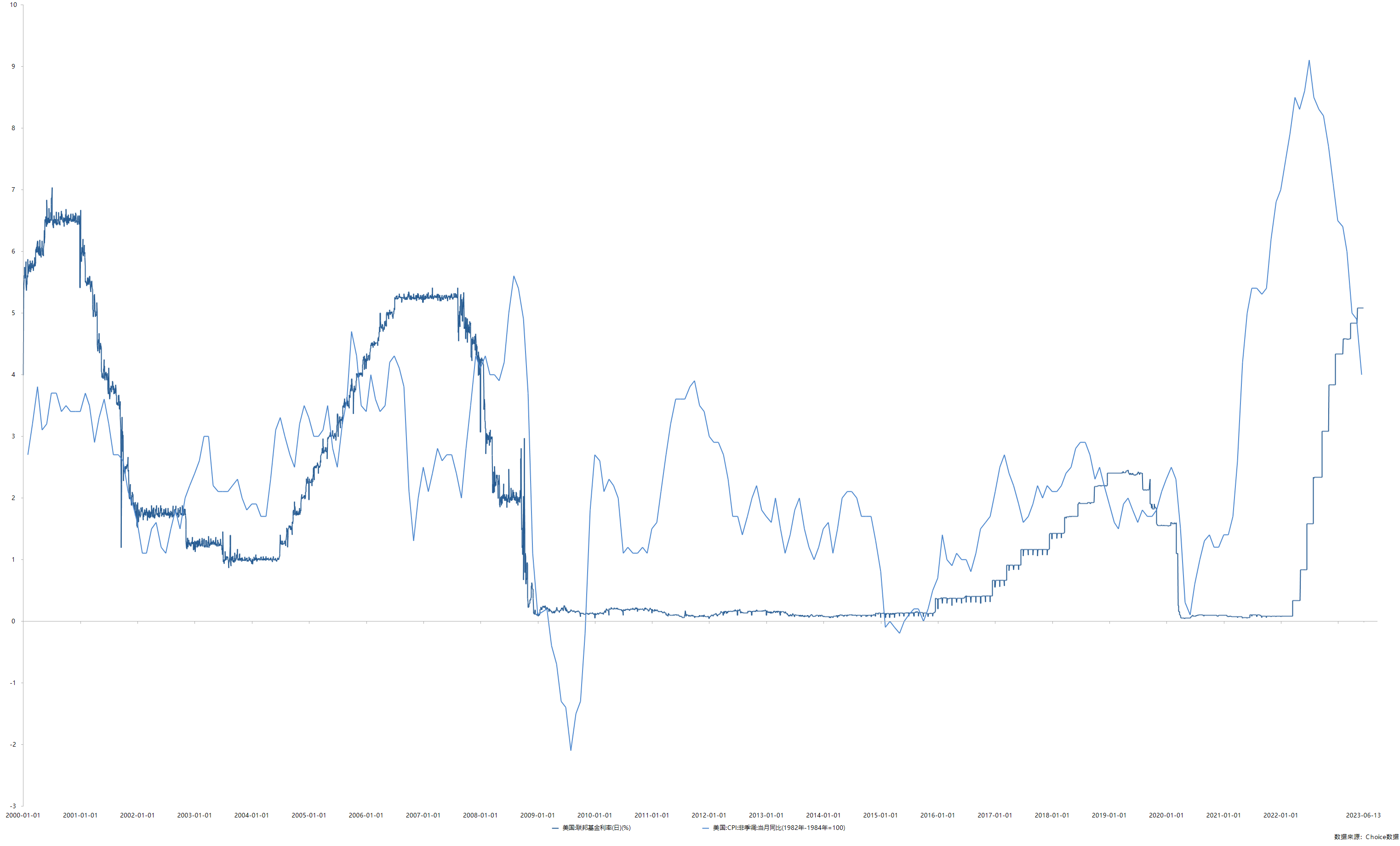

3月與4月美國CPI同比降至5%附近以後,5月該指標進一步大幅降至4.0%,意味著在5.00-5.25%的基準利率下,美國實際利率已經轉正。由於去年6月基數較高,因此只要下半年通脹水準不明顯反彈,那麼即便不加息,實際利率也會保持正水準。歷史上,實際利率的大幅回升往往不是通過快速加息實現的,而是在加息效果顯現後、通脹高位快速回落階段發生的。因此,若通脹就此進入下行通道階段,而美聯儲仍保持加息,則實際利率將進一步大幅飆升,將明顯加劇經濟下行的風險。

圖:美國基準利率與通脹月率

在核心通脹壓力未解的情況下,較市場預期更為鷹派的表態可以避免因暫停加息導致市場產生過於寬鬆的預期,抵消政策收緊的效果。

整體來看,本次議息會議及新聞發佈會在年內加息幅度和降息空間上給出了截然不同的態度。在當前就業數據仍具有韌性的背景下,在與市場溝通的過程中美聯儲最需要注意的細節顯然是不能給市場任何寬鬆的預期,對於年內降息堅決予以否認;但對於未來進一步緊縮的空間,則語焉不詳。

債務上限上調之後,美國國債占GDP的比重已超過120%,當前利率環境下,出於緩解債務壓力的考慮,只要通脹數據不出現異乎尋常的反彈,美聯儲進一步加息的概率較小。

■ 重要聲明

本公司不會因接收人收到本報告而視其為客戶。

本報告基於本公司及其研究人員認為可信的公開資料或實地調研資料,反映了作者的研究觀點,力求獨立、客觀和公正,結論不受任何第三方的授意或影響。但本公司及其研究人員對這些資訊的准確性和完整性不作任何保證,且本報告中的資料、意見、預測均反映報告初次公開發布時的判斷,可能會隨時調整。本公司對本報告所含資訊可在不發出通知的情形下做出修改,投資者應當自行關注相應的更新或修改。

本報告所載的資料、工具、意見、資訊及推測只提供給客戶作參考之用,不構成任何投資、法律、會計或稅務的最終操作建議,本公司不就報告中的內容對最終操作建議做出任何擔保。本報告中所指的投資及服務可能不適合個別客戶,不構成客戶私人諮詢建議。

市場有風險,投資需謹慎。在任何情況下,本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。